土耳其的抵押贷款融资:有哪些选择?

探索土耳其的抵押贷款融资方案,包括银行贷款、资格要求、融资比例以及针对本地和外国买家的最佳解决方案。

在土耳其,房地产融资是帮助个人和投资者无需一次性支付全款即可购买房产的重要工具之一。土耳其房地产融资选择多样,从银行贷款和伊斯兰金融到房地产开发公司提供的直接分期付款计划,应有尽有。因此,无论出于自住还是投资目的,都能根据自身的财务能力、房产类型和购买目标,相对轻松地选择最合适的方案。

土耳其银行业数据显示,2026 年住房贷款量仍将保持在高位,这反映出住房融资仍然是该国房地产和金融市场活动的重要组成部分。

在本综合指南中,我们将探讨土耳其的抵押贷款、土耳其提供房地产融资的最主要银行、土耳其房地产融资的条件以及如何在土耳其获得房地产贷款。

我们还将介绍土耳其房地产融资的利率、还款期限,以及在土耳其购买公寓或在土耳其进行房地产投资的最佳融资方式。

此外,我们将阐明外国人申请土耳其房地产融资时具体需要哪些条件,以及在签署任何融资合同之前需要注意哪些因素。

土耳其的房地产融资是什么?它是如何运作的?

在土耳其,房地产融资是指银行或金融机构发放专门用于购买房产的贷款,房产本身作为抵押物,通过抵押贷款的方式偿还全部贷款。这种模式之所以受欢迎,是因为它减轻了购房者的初始财务负担,使他们能够以低于房产总价的现金进入房地产市场,然后按月分期偿还贷款。

决定房地产融资价值和可用贷款比率的因素

部分银行提供电子计算工具,帮助客户在申请贷款前估算分期付款金额、贷款期限和利率,但需注意,具体条款可能因银行政策和市场情况而有所变动。贷款金额取决于多种因素,其中最重要的是:根据官方评估报告得出的房产价值、借款人的收入、还款能力、国籍或居住身份、银行内部政策以及首付比例。

在一些土耳其大型银行,贷款额度可达房产评估价值的特定百分比。例如,土耳其农业银行(Ziraat Bankası)的住房贷款项目允许评估价值不超过50万土耳其里拉的房产获得高达90%的贷款,超过50万土耳其里拉的房产则可获得80%的贷款,贷款期限最长可达120个月。土耳其人民银行(Halkbank)也表示,其部分抵押贷款项目期限最长可达10年,贷款额度最高可达评估价值的75%。

购房方式不仅限于银行贷款;许多购房者会选择直接向房地产开发公司分期付款,尤其是在新项目中。这种方式在首付方面可能更灵活,但具体情况因项目而异,需要仔细审查法律和财务条款。因此,在最终决定之前,比较土耳其的各种房地产融资方案仍然是至关重要的一步。

为什么许多人更喜欢房地产融资?

土耳其的房地产融资方式赋予购房者更大的财务灵活性,使他们能够保留一部分资金用于其他投资或支付未来开支,而不是在购房过程中耗尽流动资金。此外,它还能将土耳其房产购置成本分摊到符合自身财务能力的月供中,使购房者有机会享受房产价值随时间增长带来的收益,并获得稳定的租金收入。

如果您寻求永久居所或长期投资,尤其是在选择符合自身财务目标和还款能力的融资方案时,此方案尤为合适。 本实用指南将银行贷款、伊斯兰金融和分期付款计划整合于一页,助您在土耳其找到最佳房地产融资方式,并自信地做出最合适的选择。

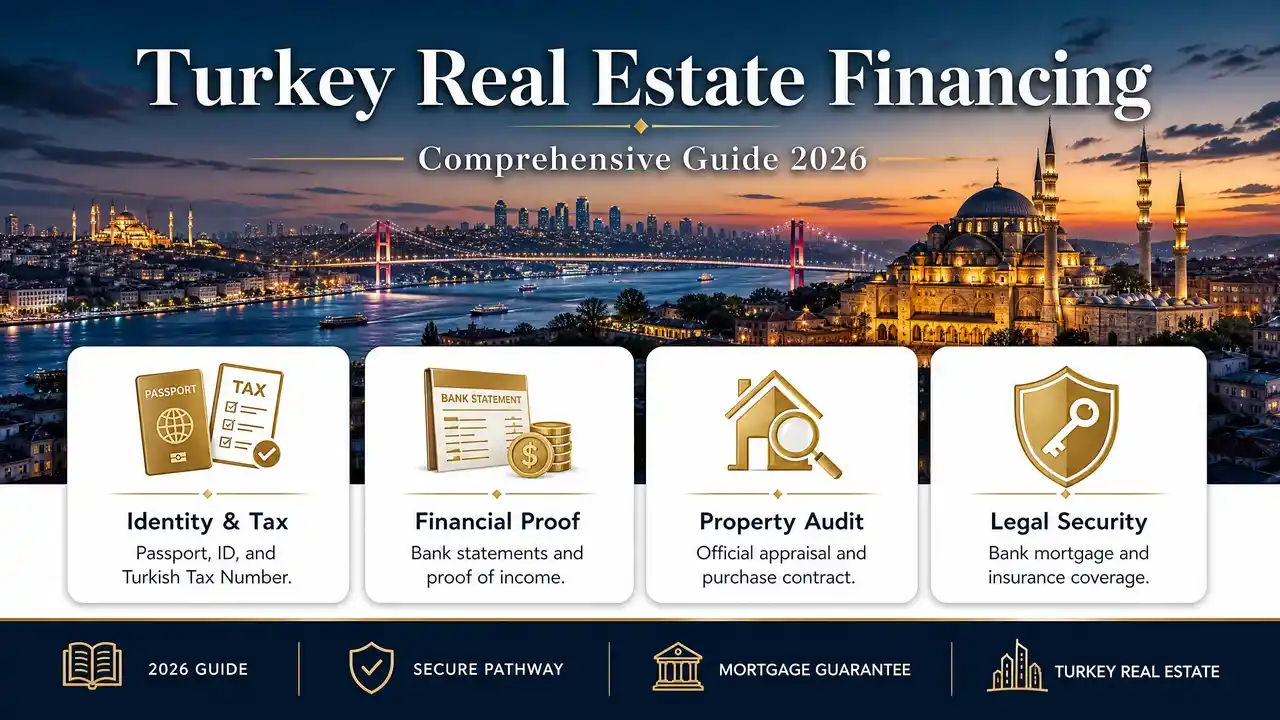

土耳其房地产融资条件

土耳其房地产融资的条件因银行而异,但大多数情况下有一些共同的要求,例如持有有效护照或身份证、土耳其税号、银行对账单、收入证明、官方房产评估报告以及购买合同或初步协议。

涉及外国人的案例中,可能需要提供部分文件的翻译和认证,具体要求取决于银行政策中关于居留或公民身份条件的认定。土耳其银行还指出,抵押贷款和融资程序在最终批准前,需要经过信用档案审核和法律审查。

对于购房者而言,了解贷款房产通常会被登记为银行的抵押物至关重要,直至贷款全部偿还完毕。因此,在土耳其,抵押并非只是形式上的手续,而是银行发放贷款的法律保障。部分机构可能还会要求提供额外的担保或保险,例如人寿保险、房屋保险或地震保险,并在整个贷款期限内持续有效。

融资文件中最常被要求提供的文件

在土耳其申请房地产贷款时,大多数银行要求申请人提供一系列基本文件,以评估其资格和还款能力,并核实房产的合法性。虽然不同银行或申请人国籍的具体要求可能有所不同,但以下文件在土耳其大多数房地产贷款案例中都是最常被要求提供的:

- 有效的护照或身份证件,用于证明个人身份。

- 用于在土耳其境内完成金融和官方交易的土耳其税务号码。

- 一份显示账户资金流动和财务状况的近期银行对账单。

- 收入证明,例如工资或商业收入证明,用于评估偿还贷款分期付款的能力。

- 由有资质的评估机构出具的、用于确定房产市场价值的认可评估报告。

- 购买或预订合同,证明双方就拟融资房产达成一致。

- 根据银行和官方机构的要求,为外国人提供所需翻译和认证的文件。

通过简明易懂的解释,了解土耳其抵押贷款和房地产贷款之间的区别,让您在签署协议和采取正确的投资步骤之前更容易理解融资机制。

如何在土耳其获得房地产融资

在土耳其获得房地产融资需要经过几个连续的步骤,首先是选择合适的房产,然后确保其法律地位的安全,接着是请求评估报告,向银行提交文件,之后该文件将进入信用研究和内部审查阶段。

贷款获批后,签署贷款合同,如有必要,办理抵押登记,然后根据银行或融资机构的机制将款项转给卖方。部分银行允许通过线上网点或网上银行完成部分手续,使流程更加灵活快捷。

为了获得最佳结果,仅仅完成文书工作是不够的;您还必须从利率、管理费、首付和审批后服务质量等方面比较多个融资方案。

例如,Ziraat 的住房贷款计算器页面声明,所显示的数字仅供参考,利率可能会发生变化,这意味着即使在同一家银行,土耳其房地产融资的利率也可能不时变化。

申请前的重要提示

在土耳其申请房地产贷款之前,必须仔细审查一系列直接影响购房流程成功和未来债务稳定性的财务和法律问题。提前规划有助于选择合适的贷款,避免意外支出,并在签署最终合同前确保房产的法律安全。因此,建议重点关注以下方面:

- 在不影响其他财务义务的情况下,评估每月真实的还款能力。

- 计算所有额外费用,例如评估费、登记费、保险费和管理费。

- 比较贷款期限,了解其对分期付款金额和总融资成本的影响。

- 签署融资合同前,请先了解提前还款的条件和可能产生的费用。

- 审查房产的法律状况,确保其没有抵押、限制或违规行为,以免妨碍所有权的转移。

了解为什么土耳其的 DASK 地震保险是购买房产和抵押贷款的关键要素,以及为什么它是正式完成交易的必要条件。

土耳其房地产融资方案

土耳其的房地产融资方案因购房目的、房产类型、预算、国籍以及融资机构的性质而异。因此,没有一成不变的模式;相反,可以根据实际需求选择不同的途径。

土耳其银行提供的房地产贷款

在土耳其,房地产贷款是购买现房或住宅公寓最常见的解决方案之一。银行通常提供固定或浮动的月供,还款期限根据银行政策和客户的还款能力而定。

对于那些寻求财务清晰和更稳定的人来说,尤其是那些月收入稳定的客户,这种选择仍然适用。一些大型银行明确表示,以房产作为主要担保的房地产贷款,可以根据评估价值获得较高的融资比例。

土耳其的抵押贷款

在土耳其,抵押贷款是住房融资计划的基石之一。房产登记为银行的法定担保,直至土耳其房地产贷款全部偿还完毕。在抵押贷款期间,购房者仍是房产的所有者,而银行则根据相关法规保留担保权。这种机制为金融机构提供了更高的安全保障。

它还能帮助购房者获得比无抵押贷款更优惠的融资条件。一些银行还会为房产提供保险,或要求在整个融资期间购买某些保险,以保障借款人和贷款机构双方的利益。

伊斯兰金融

土耳其的参与式银行提供符合伊斯兰教法原则的房地产融资解决方案。它们大多采用诸如穆拉巴哈(Murabaha)或递减式穆沙拉卡(Discriming Musharaka)等模式,而非传统的利息模式。在这些模式下,银行通过出售房产或根据伊斯兰教法认可的机制参与房产所有权的持有来获取利润。

对于那些希望在遵守伊斯兰教法的前提下购房或投资房地产的人来说,这种融资方式是一个合适的选择。部分银行为公民和外国人提供专门的贷款项目,包括灵活的还款期限和与房产价值及客户财务能力相匹配的融资方案。

通过土耳其房产所有权转移程序指南,您可以自信地开启您的房产所有权之旅。该指南以条理清晰、易于理解的方式,为您介绍法律步骤、费用和所需文件。

土耳其面向外国人的房地产融资

近年来,随着土耳其房地产市场的扩张和外国买家数量的增加,外国人对在土耳其进行房地产融资的兴趣日益浓厚。

官方消息证实,外国人可以在特定法律框架内购买土耳其房产,所有权转移手续由房产所在地的土地登记局办理,但部分区域(例如军事区和安全区)存在限制。官方指南还显示,只有在土地登记局完成正式登记后,所有权转移才算完成。

外国人在土耳其进行房地产融资的条件

大多数银行在为外国人申请土耳其房地产贷款时,除了核实待贷款房产的安全外,还会要求申请人满足一系列基本条件,以确保其资格和偿付能力。虽然各家银行的具体要求可能略有不同,但以下文件和条件是外国人申请土耳其房地产贷款时最常见的:

- 有效护照,必要时需提供翻译件和认证件。

- 收入证明或财务偿付能力证明,以证明有能力偿还分期付款。

- 提供最近几个月的银行对账单,以显示财务状况。

- 由独立的、经认可的评估机构出具的房产评估报告。

- 根据银行确定的融资比例支付适当的首付款。

- 通过银行的信用审查,并完成融资申请审核的所有要求。

值得注意的是,不同银行提供的优惠性质可能有所不同,一些银行专注于特定群体,例如高净值人士、私人银行客户或面向居民和外籍人士的购房计划中的买家。

例如,VakıfBank 在其面向外国人的服务中提供专门的房地产解决方案和根据不同需求量身定制的付款条件,而 Ziraat 和 Halkbank 则通过其官方渠道公布明确的住房计划。

在土耳其购买公寓的融资

在土耳其,公寓购置融资是最受欢迎的房地产融资方案之一,因为它使购房者有机会拥有自己的房产,并有可能在未来获得投资回报。在房地产需求旺盛的城市,这种融资方式尤为重要,因为公寓除了能带来租金收入外,还能随着时间的推移而增值。

为确保购房流程顺利进行,建议您仔细研究项目位置、开发商信誉、可用的融资方案,比较不同银行的报价,并选择符合自身财务能力和长期投资目标的方案。 千万不要错过这份关于在土耳其购房所需最重要文件的实用指南,它能帮您节省时间,并在申请贷款或完成购房前让您对整个流程有清晰的了解。

土耳其提供房地产融资的银行

土耳其有多家银行提供房地产贷款服务,每家银行在首付比例、贷款比例、还款期限和受益人类型等方面都有不同的政策。在官方渠道中较为知名的银行包括:

- 农业银行:提供最长 120 个月的住房贷款,根据房产的评估价值提供不同的贷款比例。

- 哈尔克银行:宣布推出期限最长为 10 年、融资额最高可达评估价值 75% 的房地产融资方案。

- VakıfBank:除了房屋贷款和Sarı Panjur计划外,还通过其为外国人提供的服务提供特殊解决方案、房地产融资和定制的付款条件。

土耳其房地产融资最佳银行

在土耳其,房地产融资并没有绝对的“最佳银行”,因为选择银行取决于购房目标、房产类型、收入水平以及客户对固定利率或浮动利率的偏好。有的银行可能在贷款期限方面更胜一筹,有的银行则可能在融资比例、费用或手续便捷性方面更具优势。因此,比较各家银行的综合方案比仅仅关注银行名称更为重要。

土耳其房地产融资利率

土耳其房地产融资利率受多种因素影响,例如市场资金成本、银行政策、货币类型、客户信用记录和房产类型。价格也会不时波动,因此银行建议客户先使用计算工具,然后在做出最终决定前向分行索取最终报价。正因如此,不应将单一利率视为一成不变或适用于所有客户。

土耳其房地产融资的还款期限

在土耳其,房地产贷款的还款期限因银行、房产价值、借款人年龄以及收入与每月还款额的匹配程度而异。官方数据显示,部分银行允许最长120个月的还款期限,而另一些银行在某些项目中则提供最短10年的还款期限。通常情况下,还款期限越长,每月还款额越低,但最终总成本可能会增加,因此需要在每月还款额和总成本之间仔细权衡。

通过这份全面的指南,了解如何获得无息房地产融资来购买土耳其的房产。指南解释了相关条件、选项和技巧,帮助您自信地选择最适合您房地产投资的融资方案。

土耳其房地产融资方案对比表

| 融资类型 | 适用于 | 首付 | 还款期限 | 主要优势 |

| 传统银行贷款 | 住房和投资 | 因银行而异 | 在某些项目中,可能需要 10 至 15 年或更长时间。 | 直接融资、清晰的分期付款、金融机构 |

| 伊斯兰金融 | 寻求符合伊斯兰教法的解决方案 | 因机构而异 | 根据该节目 | 穆拉巴哈或其他利息计算公式 |

| 开发者安装 | 新项目 | 相对灵活 | 根据该项目 | 更简单、有时也更快捷的流程 |

| 抵押 | 购买现房 | 根据政策 | 据该银行称 | 该房产用作抵押品直至偿还贷款。 |

| 房地产投资融资 | 投资者 | 与偿付能力相关 | 多变的 | 增强扩张和收购能力 |

土耳其房地产投资融资

在土耳其,房地产投资融资已成为投资者的重要选择,尤其对于那些不希望将所有资金投入单一交易的投资者而言。与其一次性全款购买房产,不如将流动资金分散投资于多个项目,或者将部分资金用于后续的开发、翻新或扩建。

贷款还可以让投资者进入更高质量的项目或更优越的地段,然后通过租金收入或市场价值增长来弥补部分成本。

此类投资要想成功,必须仔细计算现金流,将预期收益与每月还款额进行对比,并注意各项费用,包括保险费、税款和登记费。在土耳其,一些银行和土地登记及地籍总局 (TKGM) 提供的数字化工具和电子服务也可用于简化流程和后续跟进。

常见问题:土耳其房地产融资:有哪些选择?

是的,外国人可以在土耳其从某些银行获得抵押贷款。但是,具体要求因国籍、收入、房产类型以及各银行的内部政策而异。申请人还必须遵守官方的房产所有权法规和土地登记要求。

融资比例因银行和房产类型而异。在某些项目中,融资比例最高可达房产评估价值的75%,而其他银行则可能根据房产的价格范围和估值提供更高或更低的比例。

这取决于您的购房目标、房产类型、首付金额、贷款期限、交易费用和利率结构。因此,土耳其最佳抵押贷款银行因购房者而异,没有一种方案适合所有人。

处理时间取决于文件的完整性、评估报告的出具速度以及银行的审核流程。整个过程可能需要几天到几周不等。数字银行服务可以帮助加快某些步骤。

是的,大多数银行在很多情况下都允许提前偿还抵押贷款。但是,可能会有额外的费用或附加条件,因此在签署贷款协议前仔细阅读并了解提前还款可能对总成本产生的影响非常重要。

结论:土耳其房地产融资:有哪些选择?

最终,对于任何想要在土耳其购房或进入房地产市场的人来说,房地产融资有哪些选择仍然是一个重要问题,他们需要自信且灵活地做出选择。土耳其的房地产融资选择多种多样,包括银行贷款、抵押贷款、伊斯兰金融以及开发商的直接分期付款等,购房者可以根据首付金额、还款期限、利率以及房产本身的性质,选择最适合自己的融资方案。

了解土耳其房地产融资条件以及哪些银行提供土耳其房地产融资服务,可以节省大量时间和精力,并降低风险。因此,做出正确的决定始终始于认真比较、审查最新的融资方案,并仔细研究在土耳其购置房产、公寓或进行房地产投资的真正目的。